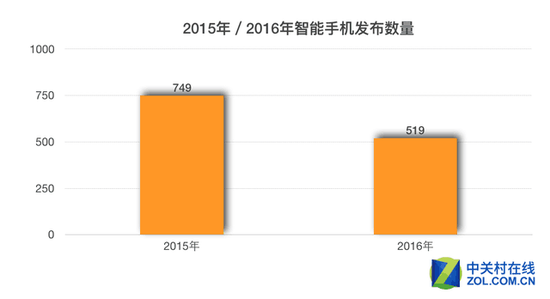

邁入2017年����,智能手機(jī)也來到了第十個(gè)年頭,此時(shí)也恰好到了總結(jié)2016年國(guó)內(nèi)手機(jī)市場(chǎng)的時(shí)候���。2016年全年共計(jì)發(fā)布519款智能手機(jī)��,相比2015年的749款�����,國(guó)內(nèi)手機(jī)市場(chǎng)已經(jīng)不再“野蠻生長(zhǎng)”�����,在這一年消費(fèi)者對(duì)于拍照��、外觀的興趣��,也遠(yuǎn)大于曾經(jīng)低價(jià)手機(jī)帶來的“性價(jià)比”����,數(shù)據(jù)也證明了相比千元機(jī)賣得最火的2015年,2016年國(guó)內(nèi)智能手機(jī)市場(chǎng)最受關(guān)注的價(jià)格段已經(jīng)來到2000-3000元價(jià)位�����。

“消費(fèi)升級(jí)”�����、“注意力轉(zhuǎn)移”��、“產(chǎn)品為王”����,可以用來簡(jiǎn)單概括2016年的手機(jī)市場(chǎng),借此趨勢(shì)����,2016年表現(xiàn)突出三個(gè)品牌分別vivo、OPPO��、榮耀�,對(duì)于他們來說這是大發(fā)展的一年,搭消費(fèi)升級(jí)的車���,精準(zhǔn)抓住用戶注意力(拍照�、外觀等)����、打造爆款產(chǎn)品是成功的關(guān)鍵���!禯DC 2016年度手機(jī)報(bào)告》將分別從價(jià)格��、品牌、用戶需求三大方面深入分析�����,帶你回顧��、剖析��、見證這一年中國(guó)智能手機(jī)市場(chǎng)的發(fā)展趨勢(shì)���。

1��。千元以下機(jī)型遭嫌棄���,2000-3000元成新寵

2。高端領(lǐng)域高通驍龍繼續(xù)“碾壓”聯(lián)發(fā)科

3.vivo�����、OPPO���、華為(含榮耀)順市場(chǎng)潮流大發(fā)展

4���。手機(jī)尺寸停止“發(fā)育”��,前置自拍功能需求旺盛

一�����、國(guó)內(nèi)市場(chǎng)完成一輪消費(fèi)升級(jí),中高端機(jī)型受青睞

2016年相比2015年在手機(jī)發(fā)布總數(shù)量上有著明顯下降��,具體2016年共計(jì)發(fā)布519款新機(jī)����,而在2015年發(fā)布新機(jī)數(shù)量則多達(dá)749款,下降230款���,下降幅度30.7%��。

2016年智能手機(jī)發(fā)布數(shù)量呈大幅下降趨勢(shì)

若將數(shù)據(jù)細(xì)化�,進(jìn)一步分布到各季度發(fā)布數(shù)量上��,可以明顯發(fā)現(xiàn)2016年Q2新機(jī)數(shù)量下降程度最為劇烈���,從2015年同期的359款降為158款�,數(shù)量上直接出現(xiàn)“腰斬”現(xiàn)象,主要原因?yàn)槿鮿?shì)品牌退場(chǎng)����,千元以下機(jī)型關(guān)注度降低。

2015年機(jī)型發(fā)布數(shù)量曾在Q2“集中爆發(fā)”

2015年機(jī)型發(fā)布數(shù)量曾在Q2“集中爆發(fā)”

通過觀察2016年與2015年Q2上市機(jī)型價(jià)格分布數(shù)量可以發(fā)現(xiàn)����,在2015年Q2中1000元以下機(jī)型數(shù)量曾出現(xiàn)“集中爆發(fā)”的情況,但在2016年同期1000元以下價(jià)位機(jī)型市場(chǎng)卻十分冷靜��,反而在1000元-2000元以及更高價(jià)格段出現(xiàn)增長(zhǎng)�,原因是部分小型互聯(lián)網(wǎng)手機(jī)品牌經(jīng)歷行業(yè)洗牌后已經(jīng)從市場(chǎng)上消失,部分品牌放棄機(jī)海戰(zhàn)略��,所以1000元以下新機(jī)型總數(shù)大幅下降�,也令2016年整年發(fā)布的新機(jī)數(shù)量有所下降。

2016年千元以下機(jī)型數(shù)量明顯減少

2016年千元以下機(jī)型數(shù)量明顯減少

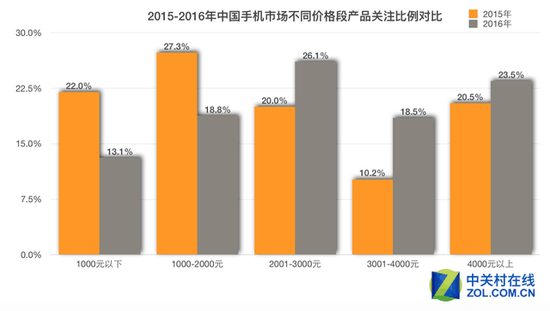

導(dǎo)致千元以下機(jī)型大幅減少的另一個(gè)原因����,是隨著用戶消費(fèi)升級(jí)現(xiàn)象的出現(xiàn),2016年1000元以下機(jī)型的關(guān)注度從2015年的22%下降至13.1%����,消費(fèi)升級(jí)現(xiàn)象甚至波及到了1000-2000元價(jià)位機(jī)型,關(guān)注度同樣從2015年的27%大幅下降至2016年的18.8%�,與此同時(shí)2001-3000元�、3001-4000元甚至4000元以上關(guān)注均出現(xiàn)增長(zhǎng)�,其中3001-4000元關(guān)注度從10.2%升至18.5%,接近翻番�,說明用戶開始追求精品、高端機(jī)型����。

2016年消費(fèi)者注意力轉(zhuǎn)向更高端機(jī)型

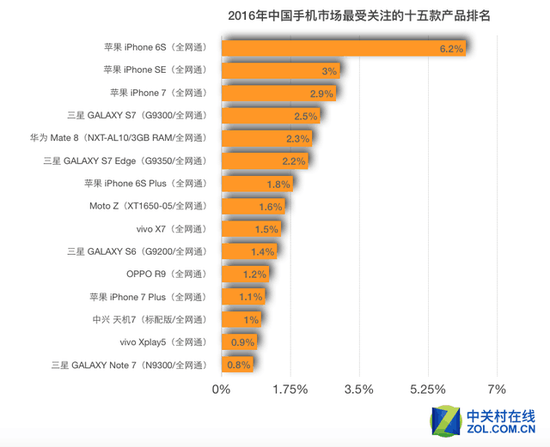

針對(duì)以上結(jié)論,我們還列出了2016年中國(guó)手機(jī)市場(chǎng)最受關(guān)注的十五款產(chǎn)品排名��,可以發(fā)現(xiàn)所有機(jī)型售價(jià)全部落在2500元以上�,甚至其中一半已經(jīng)高于4000元價(jià)位����,可見高端旗艦更受消費(fèi)者關(guān)注。

2016年最受關(guān)注15款機(jī)型過半售價(jià)超4000元

關(guān)注榜前三單品均為蘋果iPhone�����,可見品牌影響力的重要性�����,同時(shí)令人意外的是相隔一年的iPhone 6s仍然可以奪得單品關(guān)注度榜首���,而第三季度發(fā)布的iPhone 7并沒有成為用戶最關(guān)注的單品���。原因與iPhone 7發(fā)布日期較晚���,以及iPhone 6s二手市場(chǎng)開始活躍有關(guān)。

排名第四名和第五名分別是三星S7和華為Mate8�,像上面品牌關(guān)注度一樣出現(xiàn)了蘋果、三星��、華為占領(lǐng)前三名的局面��,可見重磅旗艦單品可以為品牌帶來相當(dāng)可觀的關(guān)注度�,同時(shí)強(qiáng)大的品牌影響力也會(huì)令其產(chǎn)品更受關(guān)注,相輔相成�����。

另外排行榜中安卓平臺(tái)機(jī)型中��,國(guó)產(chǎn)手機(jī)已經(jīng)占據(jù)10款中的6款��,超過一半�����,證明國(guó)內(nèi)消費(fèi)者對(duì)于國(guó)產(chǎn)手機(jī)已經(jīng)有較強(qiáng)自信。其中vivo X7和OPPO R9的出現(xiàn)似乎也在意料之中�����,藍(lán)��、綠兩大廠憑借年初這兩款機(jī)型精準(zhǔn)切中用戶需求��,銷量可觀��。

從2016年智能手機(jī)市場(chǎng)價(jià)格關(guān)注度變化來看����,出現(xiàn)了明顯的消費(fèi)升級(jí)現(xiàn)象�,這點(diǎn)也清楚地反映在價(jià)格分段關(guān)注度以及各價(jià)位新品發(fā)布數(shù)量上,隨著消費(fèi)者對(duì)更高價(jià)格機(jī)型關(guān)注度的提升�,1000元以下機(jī)型已經(jīng)開始大量減少,2016年最受消費(fèi)者關(guān)注的價(jià)格段是2001-3000元�����,而在2015年還是1000-2000元�����。

二、國(guó)產(chǎn)精品開始吸引用戶關(guān)注度

2016年手機(jī)市場(chǎng)另一個(gè)令人引起關(guān)注的地方是品牌影響力���,除了蘋果���、三星、華為占據(jù)年度總榜前三位外���,還出現(xiàn)了榮耀品牌“空降”關(guān)注度排行榜����、“大神”品牌消失的情況(注:2015年用戶關(guān)注度中華為包含華為和榮耀兩個(gè)品牌����,2016年用戶關(guān)注度將兩品牌獨(dú)立統(tǒng)計(jì))。

蘋果��、三星依然有著市場(chǎng)霸主地位

蘋果��、三星依然有著市場(chǎng)霸主地位

三星����、蘋果�����、華為、vivo��、OPPO品牌關(guān)注度占據(jù)前五名��,前面描述的消費(fèi)升級(jí)現(xiàn)象在這里再次得到體現(xiàn)���,例如以高端產(chǎn)品為主的蘋果從14.9%關(guān)注度�,上升至20.4%����,以開放市場(chǎng)為主的vivo、OPPO其明星產(chǎn)品也集中在2001-3000元價(jià)位段�����。

2015年/2016年品牌關(guān)注度榜,大神消失��,榮耀“空降”

2015年/2016年品牌關(guān)注度榜,大神消失��,榮耀“空降”

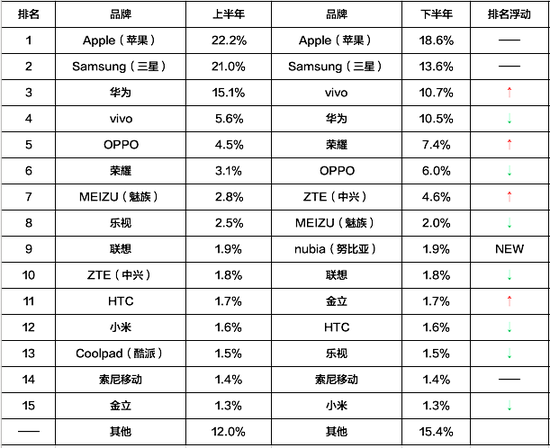

繼續(xù)挖掘現(xiàn)有數(shù)據(jù),并按照上��、下半年分別統(tǒng)計(jì)則會(huì)出現(xiàn)更有意思的情況�。排名前三的蘋果、三星���、華為在下半年品牌關(guān)注度均呈明顯下滑趨勢(shì)�,不過這里如果算上榮耀品牌��,華為總體關(guān)注度則高達(dá)18%�����,排名攀升至第二名��。vivo品牌擠進(jìn)前三����、拉開與OPPO之間的差距,除了vivo外��,榮耀����、OPPO也有明顯增長(zhǎng)���。

蘋果、三星關(guān)注度繼續(xù)領(lǐng)先����,國(guó)產(chǎn)品牌有升有降

蘋果、三星關(guān)注度繼續(xù)領(lǐng)先����,國(guó)產(chǎn)品牌有升有降

回顧vivo、OPPO��、榮耀三家在2016年的主要產(chǎn)品���,如vivo X9��、OPPO R9s以及榮耀8系列�,在下半年手機(jī)市場(chǎng)的確成為了明星機(jī)型���,與他們下半年高漲的關(guān)注度相吻合�,而這些機(jī)型主打賣點(diǎn)均落在拍照��、外觀上兩個(gè)主要方面���,可以看出消費(fèi)者關(guān)注傾向從之前的性能�����,開始像這兩方面轉(zhuǎn)移�����。

另外�����,上圖數(shù)據(jù)中在2015年關(guān)注度排名第六的品牌“大神”���,在2016年已經(jīng)消失,取而代之的是“榮耀”品牌憑借5.2%關(guān)注度實(shí)現(xiàn)“空降”第六名�,這也證明了2016年產(chǎn)品為王的主旋律,消費(fèi)者已經(jīng)開始對(duì)手機(jī)產(chǎn)品有一定了解�����,機(jī)海戰(zhàn)術(shù)以及一味地宣傳性價(jià)比不再像以前那么奏效��,并且部分品牌已經(jīng)聚集相當(dāng)一部分忠實(shí)用戶���。

2016年手機(jī)品牌關(guān)注度仍以蘋果���、三星�����、華為名列前三�,但自下半年開始緊隨其后的vivo����、OPPO、榮耀開始瓜分蘋果���、三星的品牌關(guān)注度�,結(jié)合前面“2001-3000元是2016年消費(fèi)者最關(guān)注的價(jià)位段”可以看出����,國(guó)產(chǎn)中高端機(jī)型正通過出色的品質(zhì)、合理的價(jià)格吸引來自其價(jià)格上���、下游的消費(fèi)者���,部分人是消費(fèi)升級(jí)而來�,但也有“降級(jí)”而來的消費(fèi)者存在���。

三、用戶注意力不再集中“性價(jià)比”���,品質(zhì)需求逐漸浮現(xiàn)

屏幕尺寸“停止發(fā)育”

每年手機(jī)市場(chǎng)的主旋律都在圍繞外觀工藝�����、屏幕技術(shù)���、續(xù)航、拍照成像��、以及處理器性能的提升和改進(jìn)��,在2016年屏幕尺寸���、續(xù)航��、拍照三方面也有明顯規(guī)律出現(xiàn)�,例如手機(jī)屏幕尺寸的增長(zhǎng)已經(jīng)穩(wěn)定���、720P分辨率屏幕已經(jīng)落后����、雙攝像頭成為部分產(chǎn)品重要賣點(diǎn),并受到消費(fèi)者追捧��。

先說一款手機(jī)的門面——屏幕���。屏幕對(duì)于一款手機(jī)可以說從顏值到體驗(yàn)都有重要影響���,而它最易察覺的參數(shù)——尺寸,在近幾年持續(xù)增長(zhǎng)�����,但在2016年已經(jīng)穩(wěn)定下來�����。從ZDC統(tǒng)計(jì)數(shù)據(jù)得知��,2016年發(fā)布的519款新品中���,5.1-5.5英寸占到249款�,上到頂級(jí)旗艦、下到百元機(jī)�,這一尺寸區(qū)間已成為手機(jī)市場(chǎng)主流,當(dāng)然也不乏iPhone SE這樣“非主流”的產(chǎn)品出現(xiàn)��,對(duì)市場(chǎng)起到調(diào)和作用���。

具體數(shù)量上,2016年全年4.5英寸及以下新品數(shù)量已經(jīng)降至49款���;4.6-5.0英寸為165款���;主流5.1-5.5英寸是249款;大屏控的最愛5.5英寸以上新品數(shù)量是56款����。

2016年5.1-5.5英寸機(jī)型已成主流

2016年5.1-5.5英寸機(jī)型已成主流

各尺寸區(qū)間對(duì)應(yīng)的價(jià)格方面,4.5英寸及以下機(jī)型均價(jià)1571元�;4.6-5.0英寸1299元;5.1-5.5英寸均價(jià)1844元����;5.5英寸以上由于聚集了大部分品牌旗艦,所以均價(jià)達(dá)到了2465元���。其中造成4.5英寸以下機(jī)型均價(jià)“偏高”的主要原因也是iPhone SE售價(jià)相對(duì)較高造成�。

由于iPhone SE這樣的“非主流”尺寸機(jī)型的存在���,拉高了小屏機(jī)均價(jià)

由于iPhone SE這樣的“非主流”尺寸機(jī)型的存在���,拉高了小屏機(jī)均價(jià)

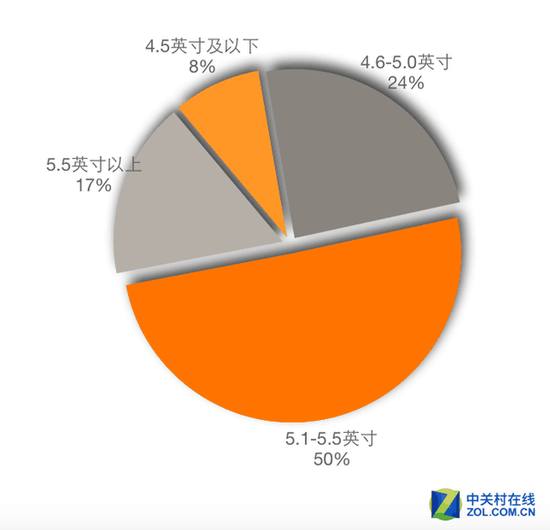

產(chǎn)品到底是好是壞很多時(shí)候由市場(chǎng)決定�,所以同樣在2016年不同屏幕尺寸產(chǎn)品關(guān)注度分布中�����,5.1-5.5英寸占據(jù)絕對(duì)領(lǐng)先�����,關(guān)注比例達(dá)到50%���。由此看出在經(jīng)歷了手機(jī)屏幕兩年增長(zhǎng)�����、一年的停滯后����,如今已經(jīng)進(jìn)入成熟期停止發(fā)育���,最終大部分消費(fèi)者選擇了尺寸與便攜性兼具的尺寸��,這里面包含如蘋果iPhone 7 Plus�、三星Galaxy S7 edge、華為Mate 9等眾多熱門頂級(jí)旗艦����。

消費(fèi)者對(duì)于5.1-5.5英寸機(jī)型關(guān)注度過半

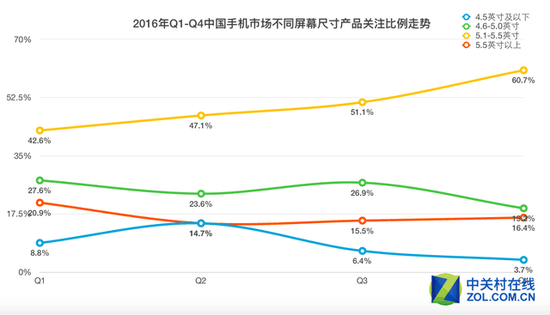

我們進(jìn)一步將關(guān)注度數(shù)據(jù)分解為按季度劃分,可以發(fā)現(xiàn)一個(gè)更具價(jià)值的趨勢(shì)��,那就是手機(jī)尺寸關(guān)注度趨勢(shì)正在向“5.1-5.5英寸”靠攏�。無論是4.5英寸及以下的小屏機(jī)�、4.6-5.0英寸手機(jī)、還是5.5英寸以上的大屏機(jī)��,關(guān)注度均出現(xiàn)下滑�����,而5.1-5.5英寸機(jī)型關(guān)注度一直在上升��,Q4增長(zhǎng)至60.7%���,說明用戶屏幕尺寸需求已經(jīng)逐漸穩(wěn)定在5.1-5.5英寸區(qū)間�����。

關(guān)注度向5.1-5.5英寸屏幕靠攏��,成為2016年趨勢(shì)

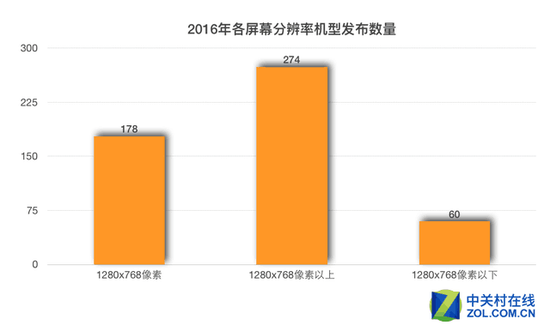

屏幕另一個(gè)重要參數(shù)“分辨率”隨著屏幕尺寸的增長(zhǎng)也出現(xiàn)變化�,最明顯的變化是1280x768(含720,下同)像素分辨率以下已經(jīng)接近淘汰邊緣�,全年發(fā)布新機(jī)數(shù)量?jī)H為60款,而1280x768分辨率及大于此分辨率的機(jī)型共計(jì)達(dá)到452臺(tái)�����,占主流����。

1280x768(含720,下同)像素以下機(jī)型逐漸被淘汰

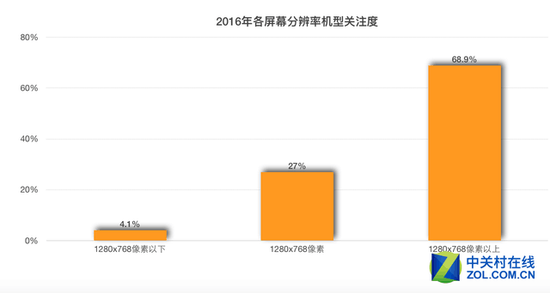

95.9%的用戶已經(jīng)不再關(guān)注1280x768以下分辨率

用戶關(guān)注度方面1280x768像素以下已經(jīng)低至4.1%�����,說明幾乎不再有人關(guān)注����,在其以上分辨率占到95.9%,已經(jīng)成為主流,據(jù)此趨勢(shì)可以推測(cè)在今年2017年�����,720p屏幕很有可能遭到淘汰����,僅應(yīng)用在極少數(shù)低端機(jī)型上,主流將會(huì)達(dá)到1080p�����。

品質(zhì)需求浮現(xiàn)��,拍照功能最突出

拍照是如今智能手機(jī)除了滿足通話上網(wǎng)等基本需求外最主要的用途�,這也直接助推了拍照這一領(lǐng)域不斷的技術(shù)創(chuàng)新和增長(zhǎng);特別是當(dāng)“自拍”需求越來越高時(shí)���,前置相機(jī)的像素增長(zhǎng)速度要略高于已趨成熟的后置,其中不乏美圖手機(jī)����、OPPO R9s Plus、vivo X9這樣前后1600萬像素或前置高于后置的機(jī)型出現(xiàn)�����;尤其是vivo X9帶來的前置雙攝柔光自拍在自拍領(lǐng)域引發(fā)的潮流,一定程度上細(xì)化出了前置拍照手機(jī)市場(chǎng)��,實(shí)現(xiàn)差異化形態(tài)��,潛力有待挖掘�����。

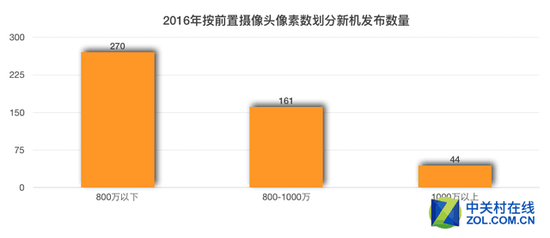

前置攝像頭800萬像素及以上占到新機(jī)43%

800萬像素以上前置攝像頭關(guān)注度上升

800萬像素以上前置攝像頭關(guān)注度上升

2016年上市的新品當(dāng)中���,以前置攝像頭為例�,有相當(dāng)數(shù)量的機(jī)型擁有800~1000萬像素的前置攝像頭����,并且有44款機(jī)型達(dá)到了1000萬像素以上,800萬以上像素的機(jī)型也幾乎擁有了半數(shù)的關(guān)注度����,廠商在主攝像頭之外所開辟的前置自拍特色化市場(chǎng)并且所進(jìn)行的積極引導(dǎo)起到了顯著作用,如OV兩家���。

安卓高端市場(chǎng)高通處理器依然是主流

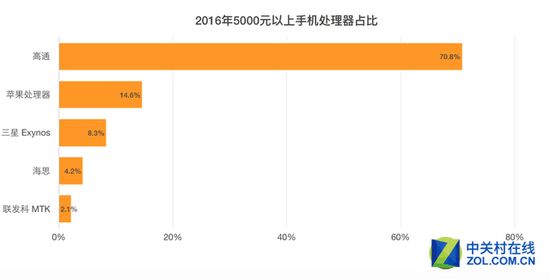

時(shí)間來到2016年手機(jī)處理器供應(yīng)商仍是高通和聯(lián)發(fā)科兩家獨(dú)大���,但搭載兩者產(chǎn)品的價(jià)位分布迥異�,OEM在根據(jù)自身產(chǎn)品價(jià)格定位的平臺(tái)選擇上�,聯(lián)發(fā)科平臺(tái)的占比隨價(jià)位升高而逐漸降低,只在千元機(jī)以下市場(chǎng)占據(jù)主力����,品牌溢價(jià)對(duì)于聯(lián)發(fā)科來說一直是天方夜譚;高通則基本穩(wěn)定在50%左右的份額��,特別是5000元以上價(jià)位的高端市場(chǎng)高通以絕對(duì)優(yōu)勢(shì)基本壟斷�����,聯(lián)發(fā)科則幾無機(jī)會(huì)�。

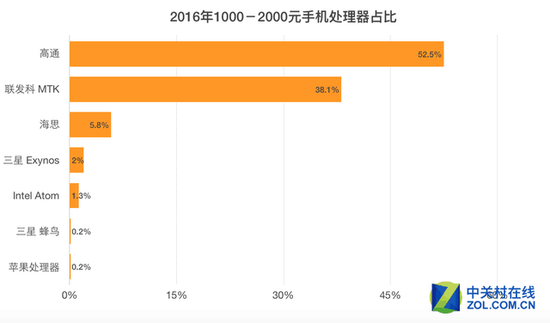

1000-2000元手機(jī)高通占據(jù)一半

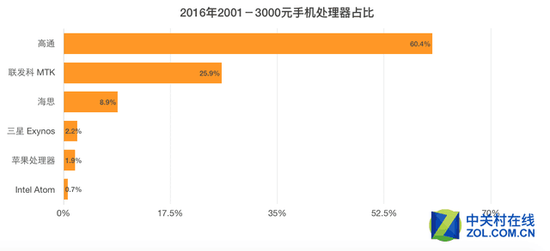

2001-3000元手機(jī)聯(lián)發(fā)科處理器占比開始下降

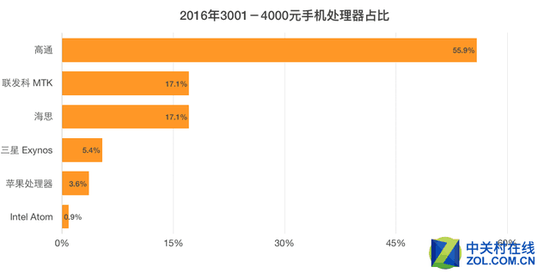

3001-4000元手機(jī)聯(lián)發(fā)科占比與海思出現(xiàn)持平,高通超過一半

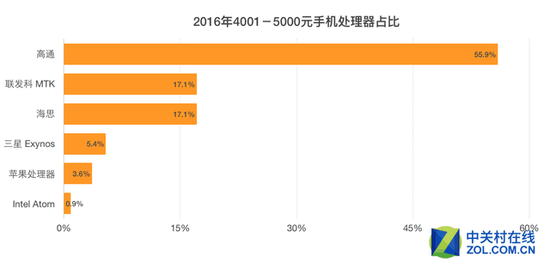

4001-5000元高端檔數(shù)據(jù)大致相當(dāng)

5000元以上頂級(jí)旗艦手機(jī)高通處理器占據(jù)主導(dǎo)

高通和聯(lián)發(fā)科有著截然不同的產(chǎn)品定位����,驍龍方面隨著驍龍200、400系列的離場(chǎng)或逐步轉(zhuǎn)投智能穿戴領(lǐng)域���,600系列的代表驍龍652、653和800系列的代表驍龍820�、821成為高通在中高端市場(chǎng)主力,尤其是2016年上半年發(fā)布的新機(jī),高端產(chǎn)品均價(jià)超過2000元��,這與手機(jī)向中高端演進(jìn)趨勢(shì)相符����。

聯(lián)發(fā)科方面主流和高端芯片產(chǎn)品經(jīng)常出現(xiàn)價(jià)格倒掛現(xiàn)象,嚴(yán)重影響產(chǎn)品定位�����,不過從當(dāng)前的趨勢(shì)來看��,占據(jù)聯(lián)發(fā)科市場(chǎng)50%的入門產(chǎn)品將會(huì)繼續(xù)被清洗�,主流處理器將淪落為千元機(jī)主力。

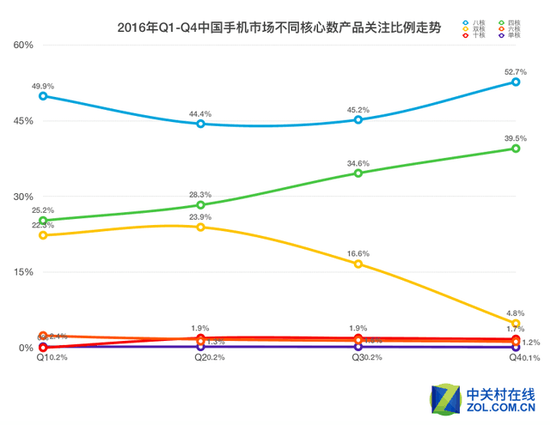

八核心仍最受關(guān)注

八核心仍最受關(guān)注

由于驍龍820的出現(xiàn)�����,四核心處理器關(guān)注度一直上升����,處理器CPU核心方面,四核與八核仍然占據(jù)絕對(duì)主流���,而且兩者幾乎平分秋色��,但關(guān)注度方面八核明顯高于四核��;四核產(chǎn)品當(dāng)中兩極分化比較嚴(yán)重�����,主要為以A10���、驍龍820與821代表的高端四核平臺(tái)���,以及聯(lián)發(fā)科低端四核A53;八核產(chǎn)品分布則比較平均���,涵蓋中高低端�����,big.LITTLE的大核+小核配置決定了它以中端平臺(tái)的配置為主��。

不再“死磕”超薄機(jī)身���,續(xù)航上做出妥協(xié)

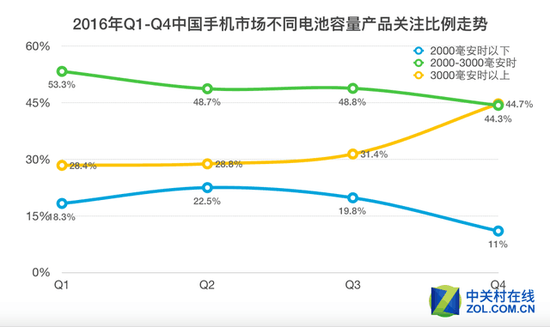

2016年發(fā)布的新機(jī)所攜帶電池容量主要集中在2000~3000mAh以及3000mAh以上兩段。而關(guān)注度方面����,2000~3000mAh容量段關(guān)注度最高為48.8%,其次為3000mAh以上容量段�;時(shí)間線上,3000mAh容量以上的機(jī)型關(guān)注度逐季度升高����,進(jìn)入秋冬季節(jié)鋰電池因化學(xué)原因變得不夠耐用、加上三星與蘋果頻發(fā)的電池問題都使得智能手機(jī)電池���、特別是高電池容量的機(jī)型在公眾當(dāng)中越來越受到關(guān)注�����。

第四季度3000mAh以上容量開始受關(guān)注

電池容量方面在近兩年沾了屏幕尺寸增大的光�,屏幕尺寸變大必然意味著機(jī)身尺寸隨之增大����,所以用來承載電池的空間也變得更多,于是續(xù)航問題稍有緩解�,但當(dāng)主流手機(jī)逐漸穩(wěn)定在5.1-5.5英寸后,手機(jī)續(xù)航瓶頸再次凸顯�,此時(shí)就要靠快充來進(jìn)行彌補(bǔ)了。

ZDC 2016年手機(jī)行業(yè)報(bào)告總結(jié):

隨著三星S7����、OPPO R9����、榮耀8�、iPhone 7、vivo X9等眾多令人印象深刻的新品一一出現(xiàn)在消費(fèi)者面前�����,不經(jīng)意間發(fā)現(xiàn)2016年已經(jīng)悄悄結(jié)束���,這一年最受關(guān)注手機(jī)不再是售價(jià)千元以下的“性價(jià)比”手機(jī)����,更多的是2000-3000元的中高端機(jī)型��,用戶開始追求精品���。

vivo����、OPPO���、榮耀三個(gè)品牌借消費(fèi)升級(jí)攬獲大批用戶����,同時(shí)他們的新品無不在拍照和外觀設(shè)計(jì)上表現(xiàn)突出�,再加上主推產(chǎn)品與消費(fèi)者最關(guān)注價(jià)位段(2000-3000)相吻合,在2016年實(shí)現(xiàn)突圍���,受到消費(fèi)者青睞�。加之2016年部分安卓高端機(jī)型表現(xiàn)令人失望����,這三家廠商除了吸引到消費(fèi)升級(jí)而來的用戶外,也吸引到很多原本的中高端用戶����。

在用戶需求方面,2016年智能手機(jī)屏幕主流尺寸向5.1-5.5英寸靠攏�,同時(shí)消費(fèi)者開始將注意力轉(zhuǎn)移到更高分辨率上,720p以下已經(jīng)淘汰�����,相信在2017年720p也將面臨同樣命運(yùn)��,之后的主流將會(huì)是1080p。處理器方面���,高通仍然占據(jù)高端市場(chǎng)��,聯(lián)發(fā)科則更多地出現(xiàn)在中低端機(jī)型上��。隨著處理器整體性能的提升�,中端處理器也能滿足用戶使用��,于是“性價(jià)比”機(jī)型遇冷���,用戶注意力開始向拍照和外觀設(shè)計(jì)上轉(zhuǎn)移���,尤其是對(duì)于自拍和美顏的需求成就了多款明星機(jī)型,逐漸清晰的用戶需求也讓抓住機(jī)遇的國(guó)產(chǎn)品牌迅速聚集大批用戶��。

假如對(duì)2016年最具代表性的手機(jī)進(jìn)行畫像�����,那么它一定是售價(jià)2000-3000元����、外觀漂亮����、屏幕5.1-5.5英寸之間有著1080p分辨率���,八核心帶來夠用的性能和出色的拍照����、自拍��,機(jī)身可以不是很纖薄��,但續(xù)航一定能滿足日常使用����。所以�,這也是OPPO、vivo���、榮耀在今年迅速增長(zhǎng)的重要原因�。

標(biāo)簽: 手機(jī)市場(chǎng)華為高通驍龍三星